КАТЕГОРИИ

КАТЕГОРИИ

Как сегментировать банковский и финансовый сектор наиболее эффективно?

Рынок банковских и финансовых услуг является одним из самых дорогих и прибыльных сегментов экономики. Но данный рынок подвержен сильной глобализации со стороны крупных банков федерального масштаба, а региональные банки зачастую проигрывают конкурентную войну исключительно из-за невозможности найти свою рыночную нишу и укрепиться в ней. В статье рассматриваются наиболее успешные и рабочие практики сегментирования банковского рынка.

Банковский рынок отличается от многих отраслей тем, что имеет 2 четкие группы потребителей: юридические лица и физические лица. Сегментирование должно проходить по двум этим группам отдельно и не пересекаться. В данной статье описываются модели сегментирования рынка физических лиц. Исчерпывающий список критериев для сегментации деловых рынков можно найти в статье: Как сегментировать рынок B2B?. А краткий список выглядит следующим образом: сфера деятельности компании и потенциал роста этой отрасли, размер бизнеса, финансовое положение и устойчивость бизнеса, размер фонда оплаты труда, объем операций и остаток денежных средств на счете.

Географические признаки

Сегментирование банковского рынка удобнее всего начинать с выделения сегментов по географическим критериям. Но это лишь первый шаг в сложном процессе поиска свободных ниш. Все сегменты, полученные в результате географической сегментации должны быть разделены на более мелкие рыночные ниши по дополнительным критериям: поведенческим, социально-демографическим или психографическим.

Читайте подробнее: Основные критерии сегментирования рынка: подробная энциклопедия способов разделения рынка и поиска свободных ниш

Самый распространенный пример разделения рынка по географическому признаку: локальный бизнес в рамках одного города, национальный бизнес в рамках одной страны, международный бизнес в рамках нескольких стран.

Демографические критерии

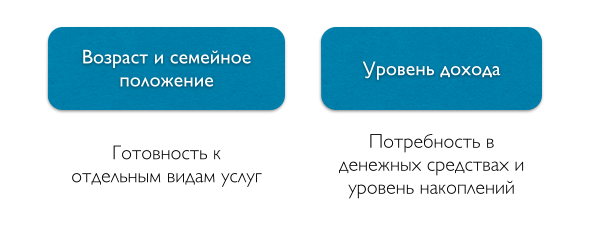

Социально-демографические критерии помогают оценить возможности целевой аудитории по использованию банковских услуг. Выделяют 2 основные группы критериев сегментации: по уровню дохода, по наличию семьи в комбинации с возрастным признаком.

Уровень дохода определяет возможность накоплений, потребность в денежных средствах, склонность к использованию кредитными картами, потребность в накоплении и управлении свободными денежными средствами. Наличие семьи и возраст покупателя определяют готовность целевых рынков к разным видам банковских услуг.

Пример сегментирования по возрастному признаку для рынка банковских услуг

- 0-14 лет: не рассматриваются как потенциальные клиенты

- 15-24 года: молодежь, обладает низким уровнем достатка, потребности: шопинг, образование, мелкие покупки для улучшения комфорта, развлечений и для повышения социального статуса

- 25-44 года: экономически активное население с семьей с несформированным уровнем достатка, потребности: улучшение жилищных условий, образование и обучение детей, семейный отдых

- 45-64 года: экономически активное население с сформированным уровнем достатка, потребности: отдых, самосовершенствование и улучшение личного комфорта, обеспечение пенсионного возраста

- старше 65 лет: люди пенсионного возраста с низким уровнем достатка. Потребности: сохранение текущего капитала и получение стабильного дохода, низкий уровень понимания и доверия к сектору банковских услуг

Поведенческие признаки

Поведенческие критерии сегментирования рынка позволяют наиболее полно понять склонность потребителя к выбору той или иной услуги банка. Самые часто используемые группы критериев в поведенческой сегментации банковского рынка: искомые выгоды, готовность использовать услуг, частота использования, предпочтения.

| Цель поездки | развлекательная или деловая |

| Искомые выгоды | уйти от повседневной действительности, завязать новые знакомства, найти спутника жизни, отвлечься от рутинной жизни, компенсировать низкий уровень физической активности, открыть в себе новые стороны личности или раскрыть потенциал в чем-то, приобрести новые знания о культурах других стран |

| Частота использования | не пользуются услугой, пользуются часто, пользуются иногда |

| Готовность использовать услугу | осведомлены и готовы пользоваться услугами; рассматривают возможность пользования услугами; испытывают недоверие к услугам банка; владеют всей информацией, но не готовы использовать услуги |

| Предпочтения к банкам | пользуются только услугами известных национальных / международных банков или рассматривают предложения от менее крупных локальных банков |

Психографические признаки

Описанные ниже четыре психографических критерия сегментирования оказывают значимое влияние на выбор тех или иных банковских и финансовых услуг:

- образ жизни и представление об идеальном образе жизни

- склонность к риску и готовность к переменам

- требования к уровню жизни и комфорту

- разница между реальным и желаемым состоянием жизни

Готовые решения

Воспользуйтесь шаблоном для потребительского сегментирования рынка